Depreme Dayanıklı Yapı için Finans Kıskaçı

Deprem’de ortaya çıkan tahribatın binaların usulüne uygun şekilde yapıldığı takdirde büyük ölçüde önlenebileceği konusunda şüphe yok. Ayrıca, bu konudaki yönetmeliklerin de yeterli olduğuna dair de genel bir kanı var. Dolayısı ile ortaya çıkan felakette en önemli sebep bu yönetmeliklerin uygulanmasında ciddi sorunlar olduğu ve büyük ölçüde uygulanmadığı aşikâr.

Ülkemizde kanunların ve kuralların birçok alanda yeterli ve etkili bir şekilde uygulanmadığı da bir gerçek. Sıklıkla kamu otoritesinin muhtelif aflar çıkarmasında da uygulamadaki yetersizlikler büyük rol oynuyor. Büyük boyutlarda zamanla ortaya çıkan kanunsuzluk ve kural dışılık halleri bu aflarla hukuken meşru konuma getiriliyor.

Her türlü düzenleme ve denetleme esasen yurttaş ile bir kamu otoritesini karşı karşıya getirir. Kamu otoritesi kurallara uymayı ceza yoluyla sağlamaya çalışır. Ceza kesmek de cezaya muhatap olmak da hiç hoş değildir. Dolayısı ile kanunların ve kuralların uygulanmasına büyük destek vermeyen toplumlarda bir cezasızlık kültürü yaygındır. Bir başka deyişle hep “yapanın yanında kar kalır”.

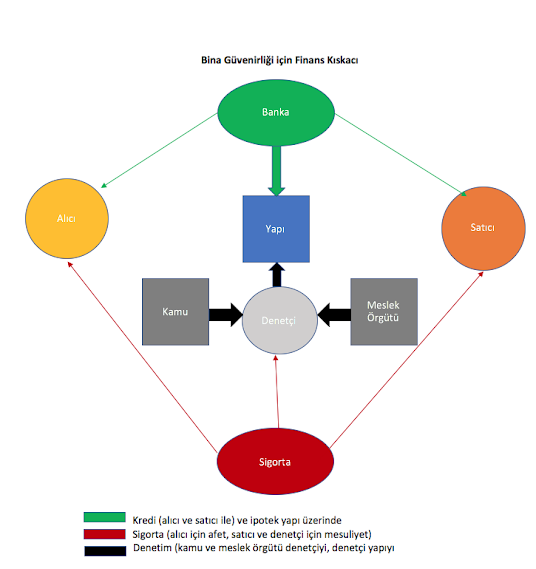

Peki kuralların etkin bir şekilde uygulanmasını sağlamak için kamunun ceza müessesesini işletmekten başka bir yol var mıdır? Kamu dışı sektörler bu konuda doğrudan bir katkı sağlayabilir mi? Örneğin, yönetmeliklere uygun yapılar yapılmasında kamu sektörü dışında başka mekanizmalar faydalı olabilir mi? Evet, doğru kurgulanmış bir takım özel sektör mekanizmaları depreme dayanıklı yapıların yapılmasında önemli rol oynayabilir. Özellikle finans kesimi bu konuda çok etkin olabilir. Hatta, benim finans kıskacı şeklinde tanımlayacağım bir mekanizma ile depreme uygun yapılanmaya finans sektörü büyük bir destek verebilir. Bu desteğin gerek binaların yapım aşamasında gerekse birinci ve ikinci el satışlarında nasıl olacağını aşağıda izah etmeye çalışacağım.

Yapım Aşamasında:

Deprem felaketi yapı denetim mekanizmasının iyi çalışmadığı ve denetçilerin yetkinliğinin sorunlu olduğunu açıkça ortaya koydu. Denetçilerin yetkinliği ve işlerini usulüne uygun yapmaları etkin bir şekilde uygulanacak mesleki mesuliyet sigortası yolu ile sağlanabilir. Böyle bir durumda sigorta şirketleri zararı karşılamayı taahhüt edecekleri için kimi kaç paraya sigorta edeceklerine azami dikkat edeceklerdir. Yetkin ve işini doğru yapanlar daha kolay sigorta bulabilecekler ve daha az sigorta primi vereceklerdir. Zaman içerisinde de sigorta bulamayan yetkin olmayan kişiler sistemden eleneceklerdir. Bu mekanizmanın çalışması için sigorta şirketlerinin kimi kaça sigorta edeceğine devlet müdahale etmemelidir.

Bu sistemin iyi çalışması ve getireceği maliyetlerin katlanabilir olabilmesi için çok boyutlu yıllara sâri aktüeryal bilgilerin derlenmesi ve toparlanması gerekir. Bu konuda belediyeler, imar ve iskân bakanlığı (günümüzdeki Çevre, Şehircilik, İklim Değişikliği Bakanlığı), mimarlar ve mühendisler odaları, üniversiteler, sigorta ve reasürans şirketleri ve sigorta sektörü örgütleri geniş çapta çalışma başlatmalılardır. Bu çalışmalarla risk hesaplarına ve prim tespitlerine dayanak olacak veriler hazırlanmalıdır.

Sigorta şirketlerin yanı sıra bankalar da depreme dayanıklı yapılaşmanın teşvik edilmesinde önemli rol oynayabilirler. Birçok müteahhit bankacılık sisteminden kredi kullanmaktadır. Bu krediler için de genellikle yaptıkları inşaatları veya sahip oldukları gayrimenkulleri teminat göstermektedir. Bankalar kredilerin karar aşamasında inşa halinde olan gayrimenkullerin yapı denetimi için özel şartlar getirebilir (sigorta ya da doğrudan denetim gibi). Teminat olarak gösterilen tüm yapıların depreme dayanıklı olduğunu da banka tespit etmelidir. Depreme dayanıklı olduğu tespit edilmeyen binalar teminat olarak alınmamalıdır. Ayrıca, müteahhitlerin risk değerlendirilmesinde sadece yaptıkları işlerdeki ticari riskler değil “contingent liability” olarak tabir edilen tüm muhtemel yükümlülükleri de dikkate alınmalı ve bu tip yükümlülükleri hesaplayacak sistemler geliştirilmelidir. Bu tip bir "contingent liability" değerlendirmesi müteahhitin teminata konu olmayan yapılarını da kredi değerlendirmesinde bir faktör haline getirecektir. Böylece, yüksek riskli ve yetkin olmayan müteahhitlerin finans kaynaklarına erişimi büyük ölçüde engellenir. Bu tip yükümlülükler için de sigorta sektörü devreye girebilir.

Ayrıca tüm süreçlerde menfaat çatışma ve çakışmasını önleyici tedbirler alarak doğru bir yönetişim sistemi kurulmalıdır. Bu sistem içerisinde de herhangi bir menfaat çatışması veya çakışması durumlarının ilgili taraflarca resmen beyan edilmesi ve hukuken bu beyanların kayıt altına alınması lazımdır. Ayrıca, zaman içerisinde oluşabilecek menfaat ilişkilerinin behemehâl ilgili taraflara bildirilme zorunluluğu getirilmelidir. Menfaat çatışma ve çakışmalarının olduğu sistemlerin bizatihi kendilerinin risk içerdikleri unutulmamalıdır.

Satış Aşamasında

Satış aşamasında da finans sektörü depreme dayanıklı konut yapılmasını teşvik edici bir rol üstlenebilir. Bu rol şu şekilde tanzim edinilebilir:

a) Alıcıya yapıyı denetleme hakkı ve satıcıya da yapıya ait yapının dayanıklılığını ve olası çevreye ait riskleri bildirme mesuliyeti getirilir. Mesela, ABD’de satıcının binada kurşun bazlı boya, izolasyonda asbest kullanılıp kullanılmadığının bildirilmesi gerekir. Bu şart tüm satışlarda (birinci ve ikinci el) geçerlidir. Ayrıca temelde radon gazı olup olmadığının tespiti, varsa bunun düzeltecek sistemin kurulması da şart koşulur.

b) Alıcı binayı ve binaya ait tüm sistemleri (ısı, havalandırma, elektrik, yalıtım, pis su giderleri, septik sistemler, rutubet, çatı ve bodruma ait özellikler dahil) yetkinlik belgesi olan bir firma veya kişiye denetlettirir. ABD’de 300 m2.lik bir evin böyle bir denetimden geçmesinin yaklaşık maliyeti 1000 dolar civarındadır.

c) Yetkinlik belgesi sahipleri mesleki mesuliyet sigortası almak zorunda olmalıdır. İşte burada sigorta sektörü devreye girer. Sigorta şirketleri herhangi bir kişi yetkinlik belgesi var diye onu sigorta etmek zorunda olmamalıdır. Ayrıca sigorta primini de dilediğine dilediği miktarda tayin etmelidir. Böylece, yetkin kişiler daha ucuza sigorta bulabilir, sigorta bulamayanlar ise sistemden tasfiye olurlar. Hatta yetkinlik belgesi ve daha önce verilmiş belgelenin yenilenmeleri bu sigortanın varlığına bağlanır.

d) Eğer satışta ipotekli bir kredi söz konusu ise, banka da yukarıda bahsedilen işlemler olmadan kredi açmamalıdır. Bankanın onaylamadığı bir denetçinin raporuna banka kredi için onay vermemelidir.

Yukarıda bahsedilen işlemler 2.el satışlarda da geçerli olacağı için yapılar her satışta yeni bir denetimden geçecektir. Böylece zaman içerisinde yapılacak değişiklikler de denetimden geçecek ve mesuliyet sahipleri belirlenecek ve riskler sigortalanacaktır.

Yorumlar

Yorum Gönder